Vyřazení Dlouhodobého Majetku

Příklad vás podrobně provede pořizování a odpisy dlouhodobého hmotného majetku v podvojném účetnictví. Zabývá se i vyřazením majetku a prací s majetkem pořízeným prostřednictvím dotace. Pořízení, odpisy Příklad: Společnost dne 15. dubna 2017 zakoupila osobní automobil v pořizovací ceně 500 000, -Kč bez DPH. Automobil zařadil do užívání dne 25. dubna 2017. Majetek - automobil byl zařazen dle zákona o dani z příjmu do odpisové skupiny 2. Společnost odepisuje dlouhodobý majetek rovnoměrně a volí variantu, že účetní odpisy jsou rovny daňovým. Postup: Automobil zavedete do evidence dlouhodobého majetku na kartě Režie /Majetek tlačítkem Přidat. Vyplníte Kartu majetku dle údajů z daňového dokladu, zvolíte odpisovou skupinu a způsob odpisování. Karta majetku V záložce Pohyby zadáte pomocí tlačítka Přidat pohyb Zařazení majetku. Cena pohybu činí 500 000, -Kč. Do Data pohybu doplníte datum zařazení majetku do užívání, tj. 25. 04. 2017. Zařazení majetku Kartu uložíte tlačítkem OK. Pokud máte na Kartě majetku nastaven způsob vytváření odpisů Účetní odpisy rovny daňovým, pak v záložce Daňové odpisy pomocí tlačítka Výpočet odpisového plánu si necháte vypočítat daňové odpisy majetku a následně v záložce Účetní odpisy tlačítkem Vypočíst vám program vypočítá účetní odpisy.

- Vyřazení nebo odebrání dlouhodobého majetku - Dynamics NAV | Microsoft Docs

- Obchodní majetek a daňová evidence podnikatele - Podnikatel.cz

Vyřazení nebo odebrání dlouhodobého majetku - Dynamics NAV | Microsoft Docs

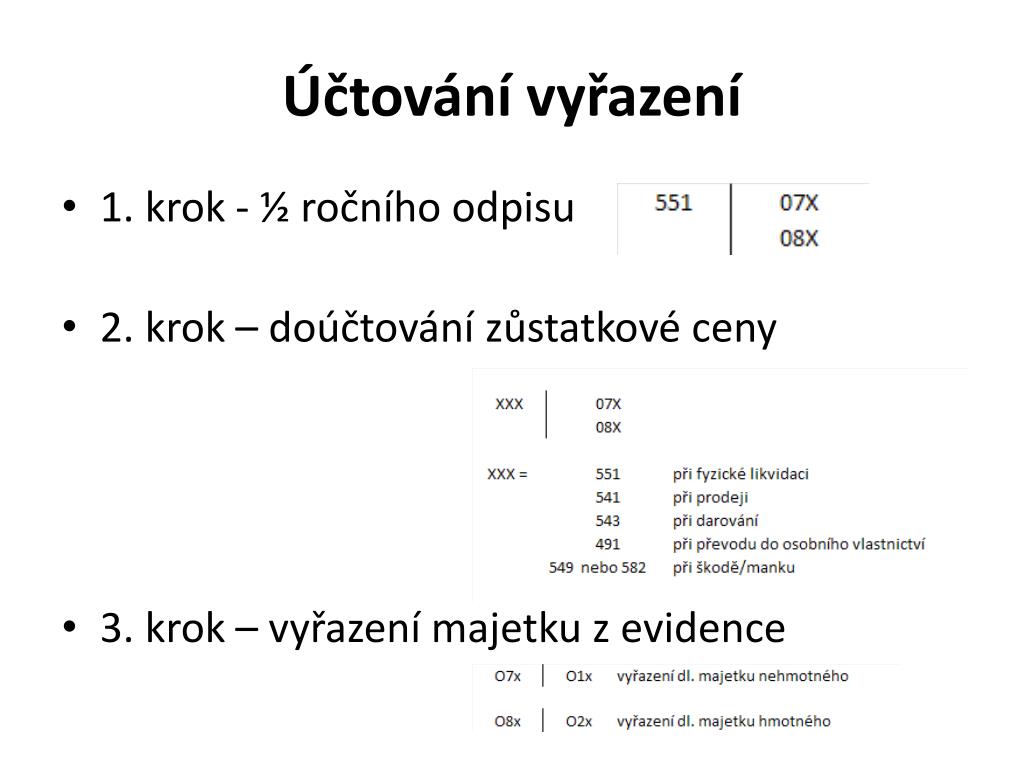

Program vám nabídne volbu pro doplnění data, ke kterému se má pohyb zaúčtovat. Interní doklad Byly tyto informace užitečné? Ano Ne V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přes Zákaznický portál, nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Podpora a Aktualizace). V případě účtování prostřednictvím účtu 041 – Nedokončený dlouhodobý nehmotný majetek v bodech 5. a 5. a v případě podle bodu 5. již účetní jednotka o samotném vyřazení příslušného majetku neúčtuje.

V případě účtování prostřednictvím účtu 041 – Nedokončený dlouhodobý nehmotný majetek v bodech 5. a 5. a v případě podle bodu 5. již účetní jednotka o samotném vyřazení příslušného majetku neúčtuje.

2 písm. b) bodu 2 zákona o daních z příjmů u zlikvidovaného hmotného majetku uplatnit jako daňový náklad, je v tomto případě nulová] a jestliže bude podle dotazu zlikvidován dlouhodobý majetek po 11 letech od jeho pořízení, nebude mít likvidace žádný dopad ani z hlediska DPH (úprava odpočtu DPH podle § 78 nebo 78e zákona o dani z přidané hodnoty se po uplynutí lhůty pro úpravu odpočtu, která činí 5 let a počíná běžet kalendářním rokem, v němž byl dlouhodobý majetek pořízen, již neuplatňuje). V případě, že bude část skříňového systému převedena do osobního užívání, nebude to mít žádný dopad z hlediska daně z příjmů, ale z hlediska DPH se bude jednat o trvalé použití obchodního majetku plátcem pro jeho osobní spotřebu, které se podle § 13 odst. 4 písm. a) a odst. 5 zákona o dani z přidané hodnoty považuje za dodání zboží za úplatu a plátce bude povinen u tohoto zdanitelného plnění uplatnit DPH v základní sazbě ze základu daně stanoveného podle § 36 odst. 6 písm. a) zákona o dani z přidané hodnoty.

Zaúčtování vyřazeného DM z finančního deníku Zvolte ikonu, zadejte Finanční deník DM a pak vyberte související odkaz. Vytvořte počáteční řádek deníku a vyplňte pole podle potřeby. Choose a field to read a short description of the field or link to more information. V poli Typ účtování DM vyberte Vyřazení. Zvolte možnost Vložit protiúčet DM. Druhý řádek deníku je vytvořen pro vyrovnávací účet, který je nastaven pro zaúčtování vyřazeného. Krok 4 funguje pouze v případě, že jste nastavili následující: V okně Karta účto skupiny DM pro zaúčtování skupin DM, pole Účet vyřazení obsahuje účet MD hlavní knihy a pole Odpisový protiúčet při vyřazení obsahuje účet hlavní knihy, na který chcete zaúčtovat zůstatkové položky za účelem zhodnocení. Další informace naleznete v tématu "Nastavení skupin zaúčtování DM" Návod: Nastavení informací o obecném dlouhodobém majetku. 5. Zvolte akci Zaúčtovat. Pokud chcete prodat nebo vyřadit část DM, musíte rozdělit majetek před tím, než zaznamenáte transakci vyřazení.

Obchodní majetek a daňová evidence podnikatele - Podnikatel.cz

- Vyřazení dlouhodobého majetku účtování

- Povlečení s pejskem

- Lékařská sada pro détient

- ARROWS spojuje síly se zahraničním partnerem ETL Global | ARROWS advisory group - Právo, daně, účetnictví, dotace, pojištění, akademie.

- Petr kolečko rodina

- Obchodní majetek a daňová evidence podnikatele - Podnikatel.cz

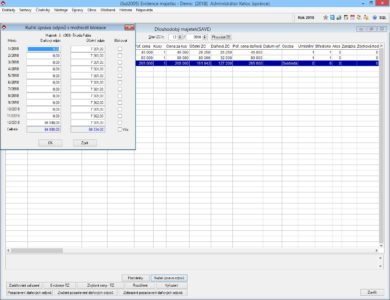

Daňové odpisy Na této kartě se rekapitulují veškeré pohyby majetku. Pokud již chcete zaúčtovat vypočtené odpisy, přidáte v záložce Pohyby pohyb odpisy za rok 2017 tlačítkem Přidat účetní pohyb. Tyto pohyby musí mít vyplněn oddíl Zaúčtování. Zvolíte Účtovat podle předkontace a doplníte předkontaci pro odpis majetku, nebo Účtovat podle primárního účtu a doplníte účty. Účetní odpisy Po přidání posledního účetního odpisu za rok 2017 se automaticky uzavře rok. Po zaúčtování odpisů za dané zdaňovací období již nemůže docházet k žádným pohybům na majetku. Kartu majetku můžete uložit tlačítkem OK. Pomocí volby Zaúčtování majetku zaúčtujete pohyby majetku za rok 2017 v Interních dokladech. Program vám nabídne volbu pro doplnění data, ke kterému se má pohyb zaúčtovat. Nyní máte zaúčtovány pohyby majetku prostřednictvím těchto Interních dokladů v Účetním deníku. Vyřazení z důvodu odcizení Společnost dne 1. února 2017 zakoupila notebook v pořizovací ceně 72 000, -Kč bez DPH. Notebook se zařadil do užívání dne 1. února 2017.

Re: Protokol ovyřazení DHM-vzor Stačí, když tam budou údaje tohoto typu. Lze doplnit o specifikum DHM. Doufám, že ten můj výtvor nebude smazán. "PROTOKOL O VYŘAZENÍ DLOUHODOBÉHO MAJETKU" Účetní jednotka:....................................... Číslo dokladu:....... Výr. číslo:.............. Inv. čí Název vyřazovaného majetku:............................................ Typ: nický stav:........................ Důvod vyřazení:............................................................. Pořizovací cena:............................................................. Zůstatková cena účetní:.................................................. Zůstatková cena daňová:.................................................. Náklady na likvidaci:....................... Prodejní cena:.............. Vystavil dne:....................... Zaúčtoval dne:....................

Interní doklad Dlouhodobý hmotný majetek (dotace) Společnost dne 1. února 2017 zakoupila telefonní ústřednu v pořizovací ceně 99 340, -Kč bez DPH. Telefonní ústředna se zařadila do užívání dne 1. Majetek – telefonní ústředna byla zařazen dle zákona o dani z příjmu do odpisové skupiny 1. Společnost odepisuje dlouhodobý majetek rovnoměrně. 31. října 2017 byla pořizovací cena snížena o 49670, 00 z důvodu dotace. Dle předchozího příkladu založíme Kartu majetku a zaúčtujeme. V záložce Pohyby zadáte pomocí tlačítka Přidat pohyb Snížení ceny. Cena pohybu činí 49 670, -Kč. Do Data pohybu doplníte datum 31. 2017. Poznámka: Protiúčet pohybu zadáte účet 346 - dotace ze státního rozpočtu. Snížení ceny V záložce Daňové odpisy a Účetní odpisy je třeba opravit výší odpisů, jelikož se změnila pořizovací cena. Způsob výpočtu účetních a daňových odpisů se liší podle nastavení na Kartě majetku (vlastní nebo účetní odpisy rovny daňovým). Pomocí volby Zaúčtování majetku vytvoříte pohyb pro snížení ceny v Interních dokladech.

Daňová evidence se řídí zákonem o daních z příjmů a ten také stanovuje její obsah. O tom, kdo je účetní jednotkou, komu je zákonem stanovena povinnost vedení účetnictví a kdo může vést daňovou evidenci či uplatňovat výdaje procentem z příjmů, informoval server článkem: Kdy vedu daňovou evidenci a kdy už musím vést účetnictví? Daňová evidence obsahuje údaje o příjmech a výdajích, dále údaje o majetku a závazcích podnikatele. Aby mohly být tyto údaje součástí daňové evidence, musí mít přímou souvislost s podnikáním. Hovoří se také o daňové uznatelnosti výdajů. Daňovým výdajem jsou podle § 24 zákona o daních z příjmů výdaje vynaložené na dosažení, zajištění a udržení zdanitelných příjmů ve výši prokázané poplatníkem. Obchodní majetek podnikatele Daňovým výdajem zachyceným v daňové evidenci jsou i výdaje spojené s majetkem zahrnutým v obchodním majetku podnikatele. Tím se rozumí souhrn věcí, pohledávek a jiných penězi ocenitelných hodnot, které jsou vlastnictvím podnikatele, nebo které jsou obsahem daňové evidence.

Další informace naleznete v tématu [Návod: Převod, rozdělení nebo kombinace DM](). Zobrazení vyřazených položek z knihy Při prodeji nebo vyřazení DM je hodnota vyřazení zaúčtována do hlavní knihy, kde můžete zobrazit výsledek. Zvolte ikonu, zadejte Dlouhodobý majetek a pak vyberte související odkaz. Vyberte dlouhodobý majetek, u kterého chcete zobrazit položky a pak vyberte akci Kniha odpisů. Vyberte odpisovou knihu, kde chcete zobrazit položky a poté vyberte akci Položky. Vyberte řádek s Vyřazení v poli Kategorie účtování DM a pak zvolte akci Navigovat. V okně Navigace vyberte řádky položky hlavní knihy a pak zvolte akci Ukázat. Okno Věcné položky se otevře tam, kde můžete vidět položky, které vedly k vyřazení. Viz také Dlouhodobý majetek Nastavení dlouhodobého majetku Finance Vítejte v Microsoft Dynamics NAV Práce s Dynamics NAV